税制上の優遇措置

1.個人の場合

【A】税額控除制度

年間2,000円を超える額の寄付を行った場合に、その年に納めるべき所得税額から一定の金額を控除することができる制度です。

(年間の寄付金合計額ー2,000円)× 40% = 寄付金控除額

(注)・年間の寄付金合計額は総所得金額の40%が上限です。

・寄付金控除額は、所得税額の25%が上限です。

(年間の寄付金合計額ー2,000円)× 40% = 寄付金控除額

(注)・年間の寄付金合計額は総所得金額の40%が上限です。

・寄付金控除額は、所得税額の25%が上限です。

または

【B】所得控除制度

年間2,000円を超える額の寄付を行った場合に、総所得金額から一定の金額を控除することができる制度です。所得控除を行った後に所得税率を乗じるため、総所得金額に対して寄付金額が高額である場合に減税効果が大きくなります。

(年間の寄付金合計額ー2,000円)× 税率= 寄付金控除額

(注)・年間の寄付金合計額は総所得金額の40%が上限です。

(年間の寄付金合計額ー2,000円)× 税率= 寄付金控除額

(注)・年間の寄付金合計額は総所得金額の40%が上限です。

+

【C】個人住民税の寄付金控除制度

学校法人中部大学を「寄附金税額控除対象法人」として条例で指定している自治体では、所得税の確定申告をすることにより、個人住民税の寄付金控除を受けることができます。

対象となる自治体

・都道府県(県民税)・・・・愛知県

・市町村(市町村民税)・・・愛知県内の下記市町村以外(2026年2月現在)

(名古屋市、瀬戸市、刈谷市、大府市、清須市、北名古屋市、豊山町)

対象となる自治体

・都道府県(県民税)・・・・愛知県

・市町村(市町村民税)・・・愛知県内の下記市町村以外(2026年2月現在)

(名古屋市、瀬戸市、刈谷市、大府市、清須市、北名古屋市、豊山町)

Aさんの場合:春日井市在住 課税所得金額が500万円で税額控除の場合

学校法人中部大学に

100,000円寄付

100,000円寄付

【A】所得税

(100,000円ー2,000円)× 40% = 39,200円

【C】住民税

【都道府県民税】+【市町村民税】= 9,800円

⇒所得税と住民税で

39,200円 + 9,800円 = 49,000円が確定申告により減税されます

(100,000円ー2,000円)× 40% = 39,200円

【C】住民税

【都道府県民税】+【市町村民税】= 9,800円

⇒所得税と住民税で

39,200円 + 9,800円 = 49,000円が確定申告により減税されます

2.法人の場合

法人税については、2種類(受配者指定寄付金制度・特定公益増進法人に対する寄付金制度)の優遇措置があります。

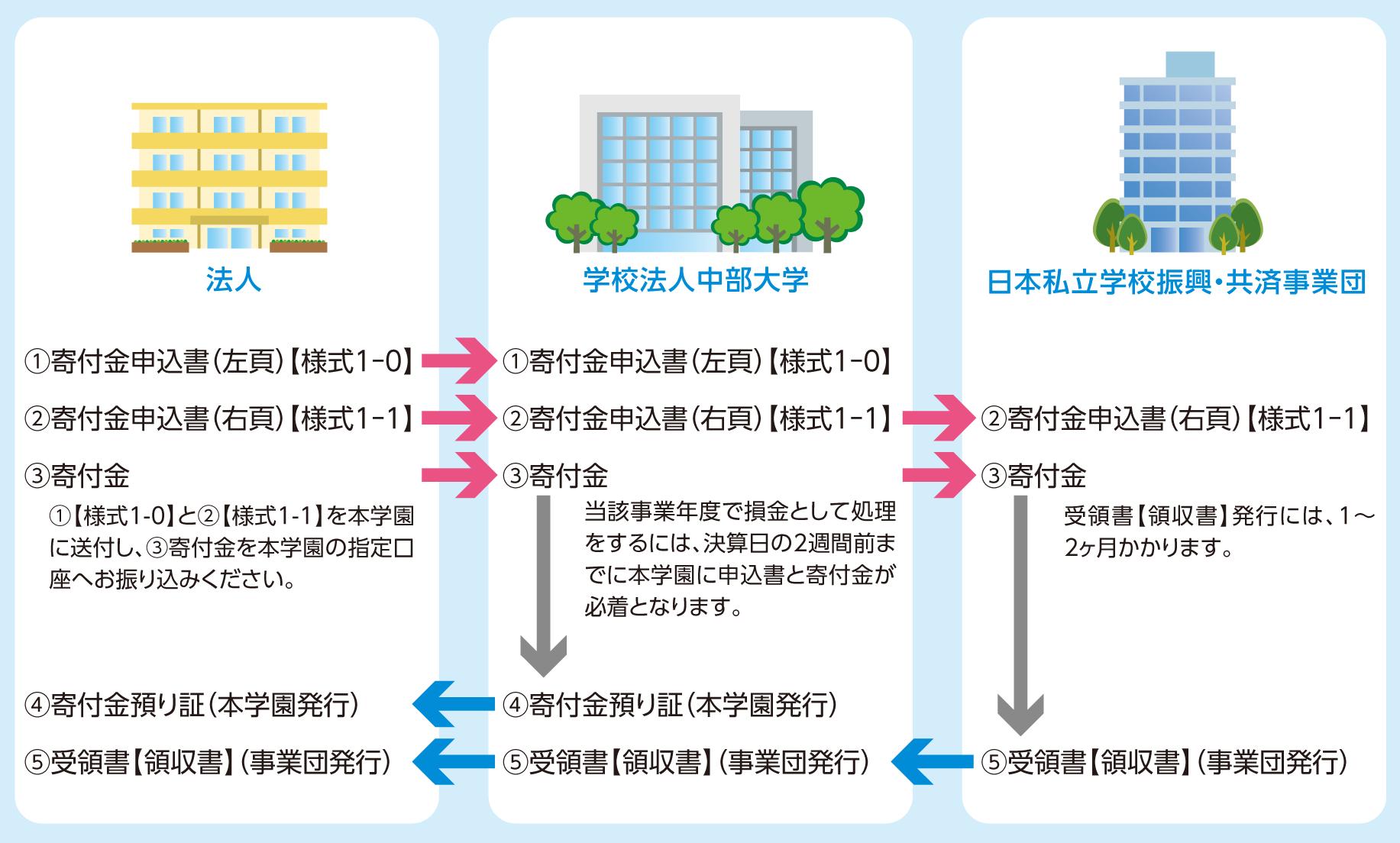

【A】受配者指定寄付金制度

※この制度を利用する場合、事業団が発行する「受領書【領収書】」が必要となります。

法人が、日本私立学校振興・共済事業団(以下「事業団」という。)を通じて、学校法人を指定して寄付する制度で、寄付金全額を当該年度の損金に算入することができます。

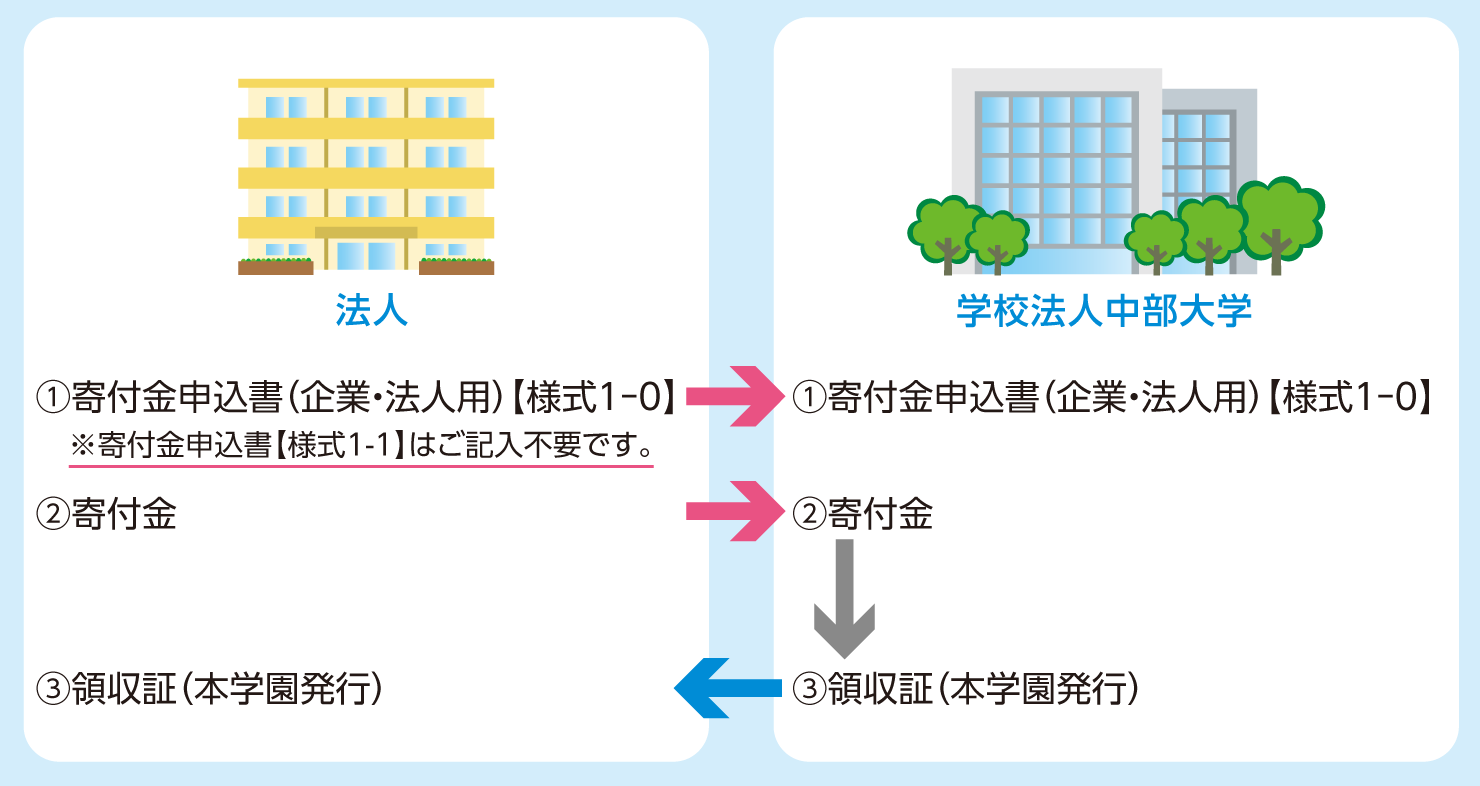

【B】特定公益増進法人に対する寄付金制度

※この制度を利用する場合、本学園が発行する「領収証」と「特定公益増進法人であることの証明書(写)」が必要となります。

一般寄付金の損金算入限度額とは別枠で、以下の算式による損金算入限度額まで損金に算入することができます。

損金算入限度額 =(資本金等の額 × 当期の月数/12 × 0.375% + 所得金額 × 6.25%)× 1/2

損金算入限度額 =(資本金等の額 × 当期の月数/12 × 0.375% + 所得金額 × 6.25%)× 1/2